Godinama su banke u ugovorima o kreditu, bez obzira na valutu i iznos, ugovarale određene odredbe koje su kasnijim sudskim odlukama proglašene nepoštenima, odnosno ništetnima. Takve odredbe dovele su do toga da su brojni korisnici kredita – građani, ali i trgovačka društva i obrtnici – preplatili značajne iznose.

- Koje su najčešće nepoštene odredbe u kreditnim ugovorima banaka?

- Što je s naknadom za obradu kredita?

- Imaju li obrtnici pravo na povrat naknade za prijevremenu otplatu kredita?

- Posebno se često spominje promjenjiva kamatna stopa. Zašto je ona problematična?

- Postoje li i drugi primjeri spornih ugovornih odredbi?

- Postoji li rok zastare za takve zahtjeve?

- Koju biste poruku poslali obrtnicima?

O tome koje odredbe su najproblematičnije i kakva prava danas imaju korisnici kredita razgovarali smo s odvjetnikom Andrejem Ležaićem.

Koje su najčešće nepoštene odredbe u kreditnim ugovorima banaka?

U dugogodišnjoj praksi mogu se izdvojiti tri najčešće vrste odredbi koje su sudovi ocijenili problematičnima:

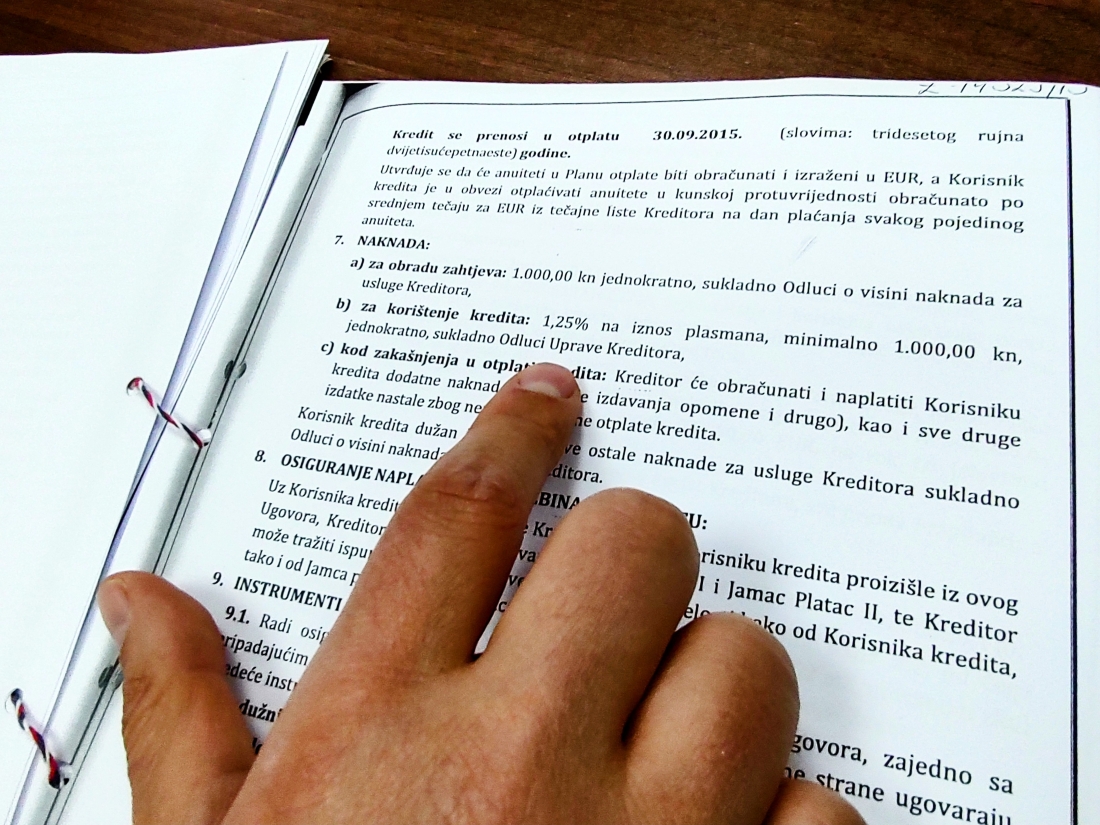

- odredbe o naknadi za obradu kredita

- odredbe o naknadi za prijevremenu otplatu kredita

- odredbe o promjenjivosti kamatne stope prema jednostranoj odluci banke.

Što je s naknadom za obradu kredita?

Kod sklapanja ugovora o kreditu banke su često naplaćivale tzv. ulaznu naknadu – najčešće između 1 i 3 posto iznosa kredita. Sudska praksa je utvrdila da je takva odredba, u odnosu na fizičke osobe potrošače, ništetna.

To znači da banka mora vratiti naplaćeni iznos zajedno sa zakonskim zateznim kamatama, i to od dana kada je naknada plaćena pa do dana povrata. U praksi taj iznos, zajedno s kamatama, može doseći oko 3 do 6 posto prvotnog iznosa kredita.

Važno je, međutim, napomenuti da se trenutačna sudska praksa uglavnom odnosi na potrošače. Kod kredita poslovnih subjekata – trgovačkih društava i obrtnika – te kod fizičkih osoba koje su kredit koristile za obavljanje djelatnosti (primjerice kupnju vozila za taksi), sudovi zasad uglavnom smatraju da je takva naknada dopuštena.

„Upravo na tom području pokušavam potaknuti promjenu sudske prakse. Postoje argumenti zbog kojih vjerujem da bi u relativno kratkom roku moglo doći do njezine izmjene“, ističe Ležaić.

Imaju li obrtnici pravo na povrat naknade za prijevremenu otplatu kredita?

Da. Kada je riječ o naknadi za prijevremenu otplatu kredita, sudska praksa je vrlo jasna.

Svaki korisnik kredita – bilo potrošač, trgovačko društvo ili obrtnik – koji je banci platio naknadu za prijevremenu otplatu (potpunu ili djelomičnu) ima pravo tražiti povrat tog iznosa. Uz to, banka mora isplatiti i zakonske zatezne kamate od dana kada je naknada plaćena pa do dana povrata.

„U takvim sporovima uspjeh je u pravilu izvjestan“, naglašava Ležaić.

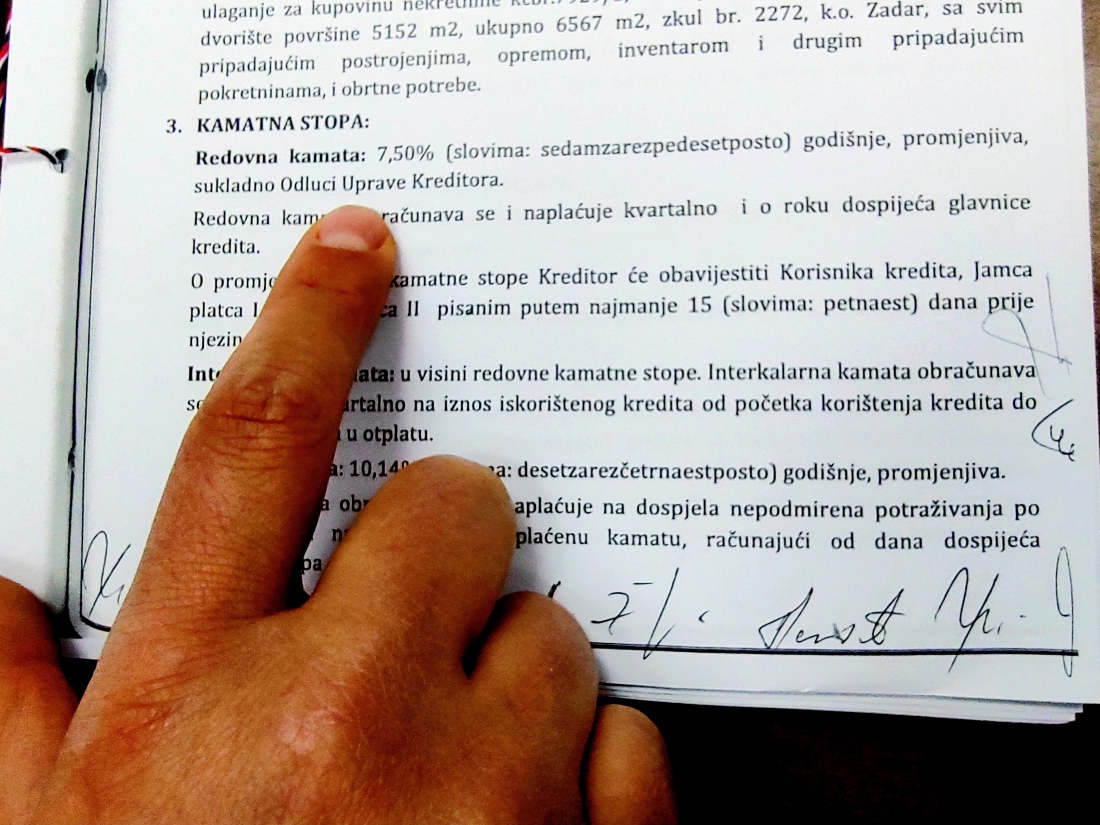

Posebno se često spominje promjenjiva kamatna stopa. Zašto je ona problematična?

U mnogim kreditnim ugovorima banke su ugovarale odredbu prema kojoj je kamatna stopa „promjenjiva“, primjerice: kamata iznosi X % godišnje i može se mijenjati u skladu s odlukama banke.

Vrhovni sud Republike Hrvatske utvrdio je da su takve odredbe ništetne jer ne sadrže jasne i egzaktne parametre promjene kamate. Drugim riječima, korisnik kredita nije mogao unaprijed znati kako će eventualne promjene utjecati na njegove obveze.

Danas je sudska praksa ujednačena i u tom dijelu – pravo na povrat preplaćenih kamata imaju i pravne osobe, uključujući obrtnike, ako je kamatna stopa bila promjenjiva bez jasno definiranih kriterija i ako je banka jednostrano odlučivala o promjeni.

U tom slučaju korisnici kredita mogu tražiti povrat razlike između početno ugovorene kamatne stope i kasnije naplaćenih kamata, uz zakonske zatezne kamate od dana plaćanja svake pojedine rate pa do isplate.

„U nekoliko recentnih presuda bankama je naloženo da tužiteljima isplate iznose koji dosežu i desetke tisuća eura“, kaže Ležaić.

Postoje li i drugi primjeri spornih ugovornih odredbi?

Da. Nedavno sam, primjerice, podnio tužbu u ime jednog obrtnika protiv banke zbog vrlo specifične odredbe u kreditnom ugovoru.

Riječ je o kreditu od 200.000 eura iz 2007. godine, s rokom otplate od sedam godina, gdje je ugovorena kamata bila „4,25 % uvećana za EURIBOR, minimalno 8 %“.

To je u praksi značilo da bi rata rasla ako bi EURIBOR rastao, ali ako bi EURIBOR padao – a upravo se to događalo tijekom cijelog razdoblja otplate – to ne bi smanjilo obvezu korisnika kredita. Takva odredba očito je jednostrano pogodovala banci.

Sudski vještak je u tom slučaju izračunao da je obrtniku nastala šteta od oko 21.000 eura, dok bi iznos koji bi mu banka trebala vratiti s kamatama mogao prijeći 50.000 eura.

Postoji li rok zastare za takve zahtjeve?

Kod ništetnih ugovornih odredbi zastara počinje teći tek od trenutka kada je ništetnost takve odredbe utvrđena sudskom praksom. To znači da korisnici kredita mogu pokrenuti postupak čak i ako su kredit već davno otplatili.

Međutim, postoji praktično ograničenje: banke su dužne čuvati knjigovodstvenu dokumentaciju deset godina od kraja godine u kojoj je poslovni odnos prestao, odnosno od kada je kredit u potpunosti vraćen.

Ako je od tada prošlo više od deset godina, a klijent sam nema potrebnu dokumentaciju, pokretanje postupka može biti otežano ili nemoguće.

Koju biste poruku poslali obrtnicima?

„Svaki kreditni ugovor je drugačiji i potrebno ga je pojedinačno analizirati, no iskustvo pokazuje da velik broj ugovora sadrži neku od spornih odredbi. Zato savjetujem svim obrtnicima koji su ikada koristili kredit da se obrate odvjetniku i informiraju o svojim pravima. U mnogim slučajevima moguće je ostvariti značajan povrat preplaćenog novca“, zaključuje odvjetnik Andrej Ležaić.

Kontakt odvjetnika:

andrej.lezaic@lezaiclaw.hr

098/974-1256